Page 1 of 1

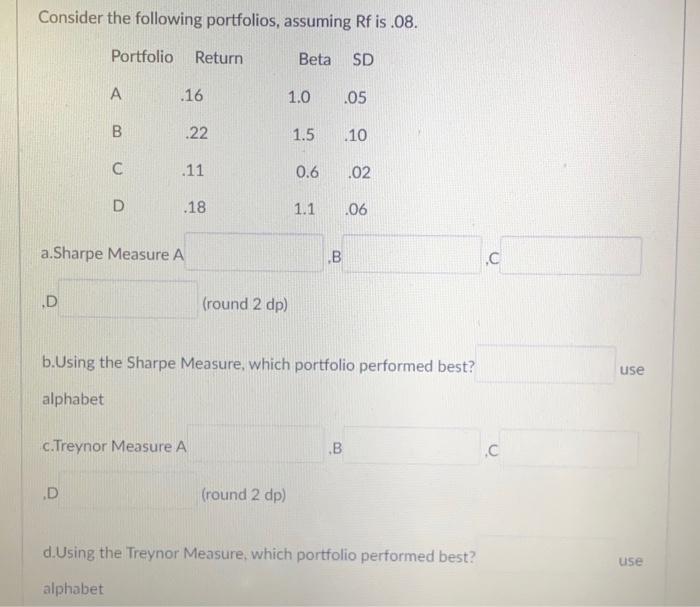

Consider the following portfolios, assuming Rf is .08. Beta SD D Portfolio Return A B D C D .16 .22 .11 a.Sharpe Measure

Posted: Fri Jul 01, 2022 7:43 am

by answerhappygod

- Consider The Following Portfolios Assuming Rf Is 08 Beta Sd D Portfolio Return A B D C D 16 22 11 A Sharpe Measure 1 (43.28 KiB) Viewed 55 times

Consider the following portfolios, assuming Rf is .08. Beta SD D Portfolio Return A B D C D .16 .22 .11 a.Sharpe Measure A .18 c.Treynor Measure A 1.0 .05 .10 (round 2 dp) (round 2 dp) 1.5 0.6 1.1 B b.Using the Sharpe Measure, which portfolio performed best? alphabet .02 B .06 d.Using the Treynor Measure, which portfolio performed best? alphabet ,C C use use